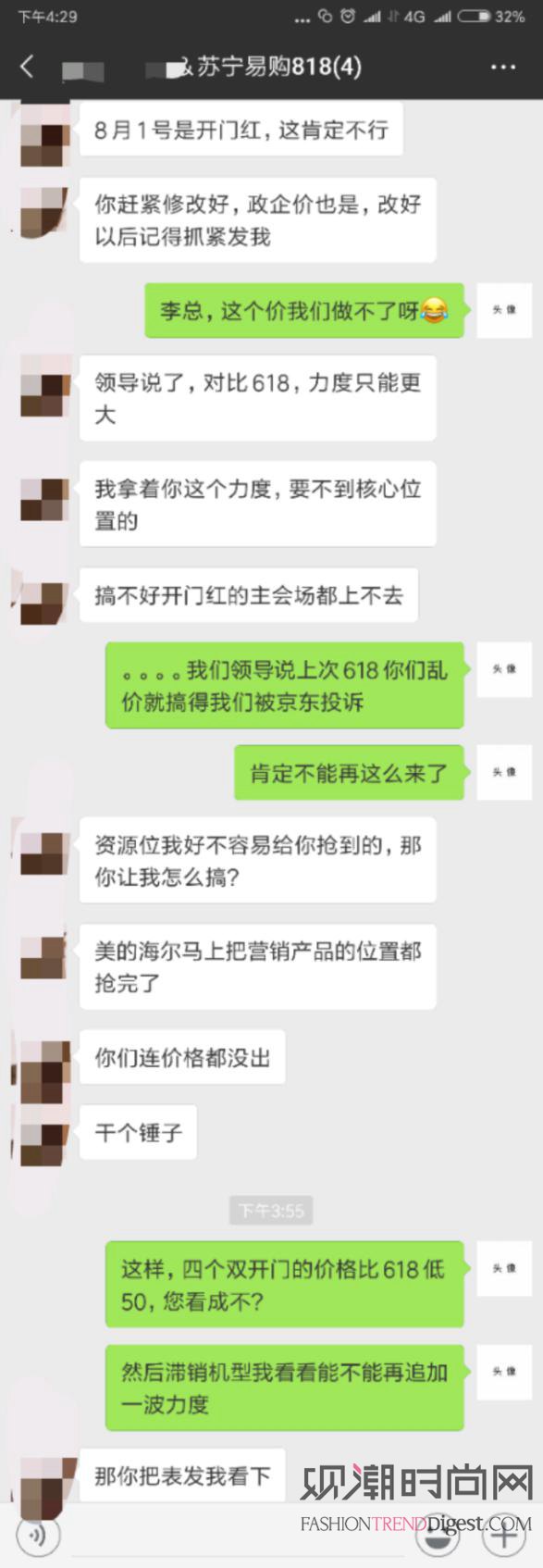

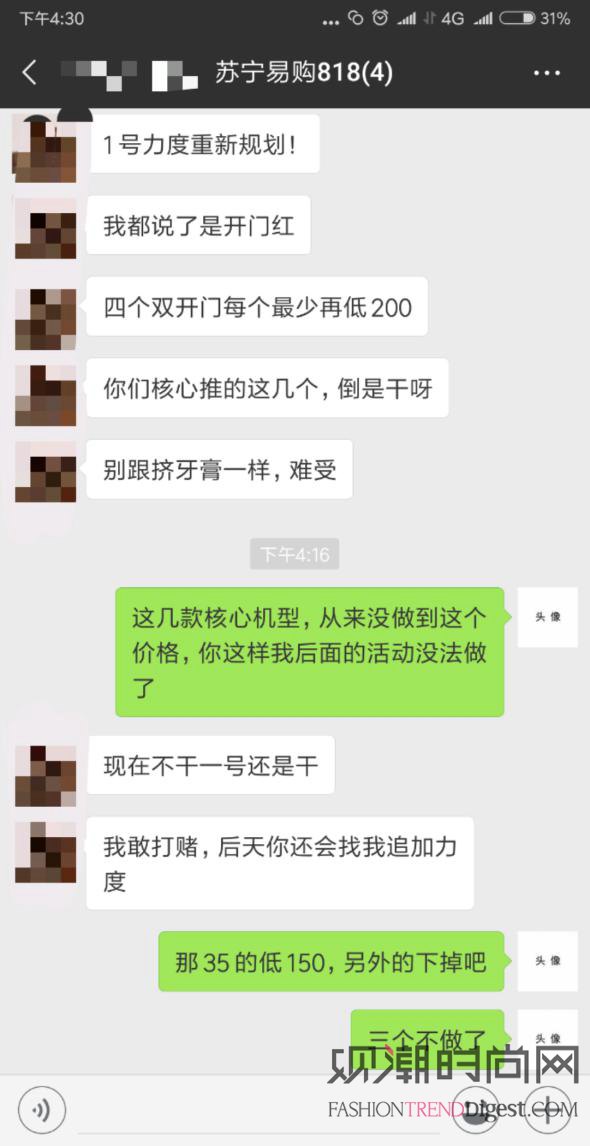

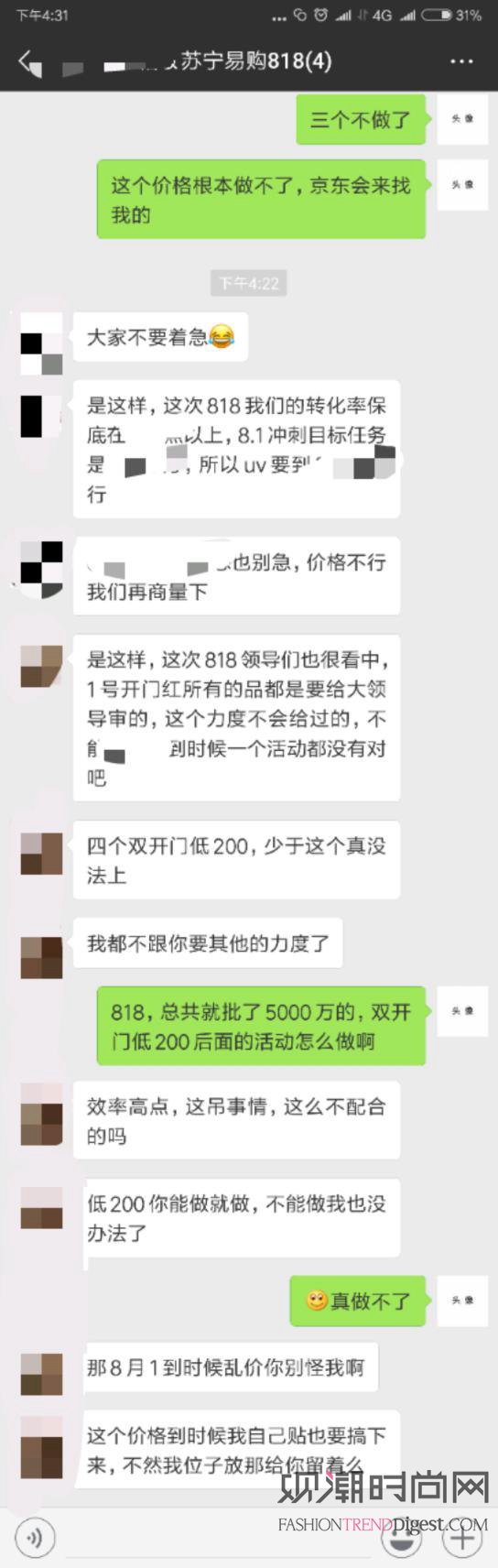

近期網(wǎng)上流出蘇寧采購與某冰箱供應(yīng)商之間的一段聊天記錄,迅速在社交平臺發(fā)酵。

從截圖來看,蘇寧為了備戰(zhàn)818購物節(jié),以為供應(yīng)商提供流量為前提,要求供應(yīng)商降價200元銷售,而冰箱供應(yīng)商害怕該價格會擾亂市場,引起其他電商平臺不滿,堅(jiān)決不同意,表示“最多讓價50元”。雙方前前后后溝通了好幾次未果,蘇寧員工拋出“這個價格我自己貼也要搞下來”,看來這次818蘇寧動真格了。

在雙方的爭論之中,蘇寧一直保持主動狀態(tài),而冰箱供應(yīng)商也沒有完全一口回絕,雙方斗而不破。那么供應(yīng)商和零售平臺之間到底有著怎樣微妙的關(guān)系?

改革開放初期,民辦家電廠商如雨后春筍接連冒出,當(dāng)時老百姓還處于“饑餓”狀態(tài),廠商生產(chǎn)出來的家電供不應(yīng)求,在各大國營商場中,往往還要托關(guān)系才能買到一臺電視,并且價格昂貴。據(jù)了解,80年代末,一臺16寸熊貓彩電售價高達(dá)500多元,相當(dāng)于普通工人半年的工資,那是供應(yīng)商的黃金年代,誰有貨,誰就能賺到錢。

供不應(yīng)求的狀態(tài)造就了一批在當(dāng)時響當(dāng)當(dāng)?shù)钠放疲热缈讫垺⒀┗ā鄱郉VD、春蘭、熊貓等等,但隨著人民收入水平提高和國外品牌大量涌入,這些改革開放后的首批“草莽英雄”,漸漸失去了優(yōu)勢,供大于求了。而他們中絕大部分人還固守著從國外引進(jìn)生產(chǎn)線,擴(kuò)大產(chǎn)能,瘋狂打廣告的傳統(tǒng)玩法,既沒核心技術(shù)又缺少銷售渠道,等待他們的只有慢性死亡,甚至是猝死。

這時,銷售渠道建設(shè)變得日益重要,娃哈哈之所以能風(fēng)靡中國30多年,與其強(qiáng)大的銷售渠道密不可分,90年代初,娃哈哈的品牌滲透力就能到五線城市。市場競爭激烈,擠壓的貨物太多了,供應(yīng)商的黃金時代結(jié)束了。

此時,連鎖零售崛起了。以大潤發(fā)、華潤、蘇寧、國美、五星為代表的連鎖零售大賣場快速擴(kuò)張,在全國跑馬圈地,占領(lǐng)更多城市,控制更多渠道,才能增強(qiáng)自己與供應(yīng)商的議價能力,讓自己在價格競爭中處于不敗之地。

2005年后,電商平臺逐漸在零售領(lǐng)域站穩(wěn)了腳跟,又以迅雷不及掩耳之勢控制了全國20%的零售市場。2014年后,O2O的概念不斷被熱炒,線上零售巨頭又挾持著巨量資本下線下滲透,到了今年,O2O已是大勢所趨,線下零售紛紛站隊(duì)。騰訊先后戰(zhàn)略投資了萬達(dá)商業(yè)、家樂福中國、永輝超市及其子品牌超級物種,甚至還有男裝品牌海瀾之家;時間線再往前撥一年,幾乎全部是阿里砸錢的身影——銀泰、三江購物、百聯(lián)集團(tuán)、聯(lián)華超市、新華都;今年618過后不到三日,蘇寧便牽手商超領(lǐng)域公認(rèn)的老大大潤發(fā),又給業(yè)內(nèi)投下一顆炸彈。

隨著蘇寧O2O場景互融戰(zhàn)略的實(shí)施,線上線下連成一體,形成全渠道優(yōu)勢,蘇寧易購能給供應(yīng)商賦能,帶來巨額流量,有流量就有銷售,所以在大促期間,供應(yīng)商也樂意配合蘇寧降價,像這次“降價門”事件中的情況,還是極其少見的。

此次,蘇寧與供應(yīng)商之爭說到底只是零售平臺流量與渠道之爭的一個縮影。在O2O場景營銷日益成熟的今天,無論蘇寧易購和供應(yīng)商誰能在這次“降價門”事件中獲勝,最終獲利的永遠(yuǎn)是消費(fèi)者。

|

| 通過郵件獲取觀潮最新資訊 |